经销商库存连续两年超警戒线 二手车交易量创新高

鲁网1月3日讯 2019年12月,汽车经销商库存预警指数为59%,环比下降3.5个百分点,同比下降7.1个百分点,仍位于警戒线以上。流通协会方面表示,这也是自2018年1月以来,库存预警指数连续两年在荣枯线之上,经销商面临的压力可想而知。

相比之下,二手车在11月创下历史新高,交易量达到138.38万辆,环比增长9.17%,同比增长8.46%。罗磊表示,一方面,消费者信心得到恢复;另一方面,过完年二手车保值率会下降,车商在年底通常会以促销降库存。

2020年第一个工作日(1月2日),中国汽车流通协会发布数据显示,2019年12月汽车经销商库存预警指数为59%,环比下降3.5个百分点,同比下降7.1个百分点,仍位于警戒线以上。

流通协会副秘书长郎学红表示,作为年底冲量季,经销商加大清库力度,双十二及圣诞节活动,以及部分地区车展刺激消费者购车,但是市场整体需求量降低,消费者进店看车以及购买意愿相比往年较弱,销量受到影响,库存压力依然较大。

值得关注的是,自2018年汽车市场进入拐点以来,这已经是库存预警指数连续两年在荣枯线之上,经销商面临的压力可想而知。郎学红表示,2020年7月1日,全国各省份都将实施国六标准,我们预计,上半年大部分月份库存预警指数依然会在荣枯线以上,经销商继续承压是大概率事件。

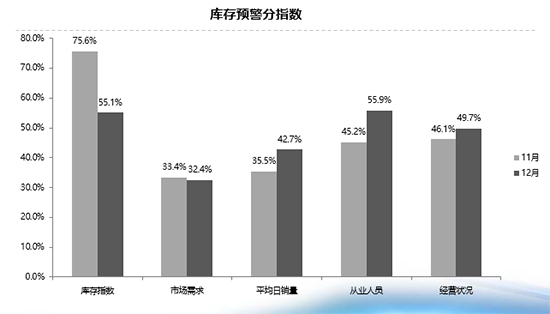

从分指数来看,12月库存指数为55.1%,环比下降20.5个百分点。市场需求指数为32.4%,环比下降1个百分点。此外,平均日销量指数、从业人员指数、经营状况指数环比上升。郎学红表示,库存指数下降,反映出春节较早,经销商在12月提前开始清理库存。尽管市场需求维持稳定,但年底效应明显减弱,节前的集客情况不如往年;平均日销量水平提升则是经销商扩大让利的结果。

从区域分指数来看,12月全国总指数为59.0%,北区指数为58.1%,东区指数为57.3%,南区指数为60.8%,西区指数为55.4%。郎学红表示,西北地区受到传统春节观念的影响较大,年底效应更加明显。

从品牌来看,自主品牌预警指数在三大品牌分类中最高,达到61.7%,但自主品牌与豪华、合资的差距已经有所收窄,特别是进入到四季度,豪华车市场的压力开始呈现。此外,经销商为了达成全年任务目标拿到年终返利,进一步加大促销力度,盈利能力持续下降。

流通协会方面认为,对于2019年来说,“下行”、“太难了”、“重组”成为汽车行业的热词,这也预示着整个行业都面临着严峻的挑战。在接下来的1月,春节期间工作日减少,且大部分消费者回家探亲或旅游度假,新车成交量会进一步降低,预期1月销量相比12月会有大幅度下降。郎学红坦言,“尽管部分厂家会将2019年12月份的部分销售数据调整至2020年1月,但想要实现开门红难度很大。”

相比之下,11月二手车市场迎来“春天”,交易量达到138.38万辆,环比增长9.17%,同比增长8.46%。中国汽车流通协会副秘书长罗磊表示,继9月销售131.18万辆之后,二手车11月交易量再次创下历史新高,但这并没有达到我们的预期。”

“我们此前预测,11月二手车的增速会超过10%。”罗磊解释道,一方面是新车价格趋于稳定,国五、国六已经完成切换,消费者的信心得到恢复;另一方面,二手车一旦过年,保值率会下降一个台阶,因此车商在年底通常会以促销的手段降低库存。

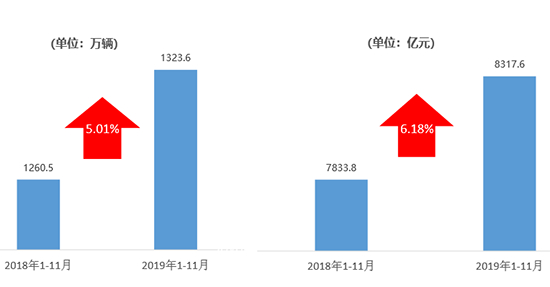

综合1-11月来看,全国二手车累计交易量为1323.6万辆,同比增长5.01%,较去年全年11.46%的增速仍有很大差距;交易金额为8317.6亿元,同比增长6.18%。

其中,基本型乘用车共交易763.21万辆,同比增长1.96%;客车交易127.52万辆,同比下降 5.71%;载货车交易123.13万辆,同比增长9.94%;SUV交易128.57万辆,同比增长24.57%;MPV交易85.13万辆,同比增长19.24%;交叉型乘用车交易32.85万辆,同比增长15.66%。罗磊表示,二手车与低端车有替代关系,二手交叉型乘用车的增长伴随着低端新车的下滑,夏利停产就是很好的例子。

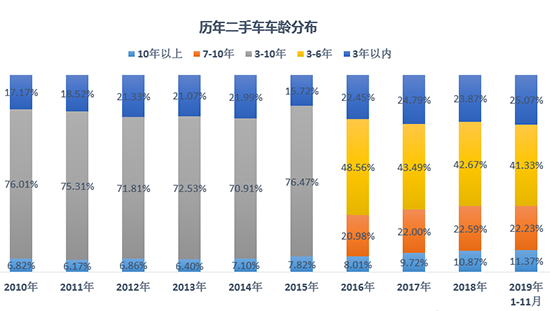

车龄分布上,“头尾”有所提升。1-11月,3年以内二手车占比为25.07%,较去年全年增长1.2个百分点;10年以上占比为11.37%,较去年全年增长0.5个百分点。从各级别轿车销量来看,A级轿车仍旧是最热销车型,占比为 47.4%;其次是B级轿车占比21.7%,C级和D级轿车价格相对较高,二手车销量最低。罗磊表示,国内的二手车中,A0和A00级的保有量在减少,市场逐渐萎缩,这也是铃木退出中国的主要原因。

从城市分布来看,1-11月,二手车在一、二线城市的占比分别为12.73%和42.06%,同比下降0.58%和0.48%;三线城市占比18.31%,与去年基本持平;四线城市和五线城市占比分别为18.31%和16.39%,同比增长0.04%和1.02%。此外,二手车3万元价格区间下降较为明显,15-30万区间增幅最大。

新能源二手车方面,中小微车型依然是绝对主力。11月,新能源二手车A00级车型占比达到51.89%;其次是A级车型,占比20.56%。此外,SUV和MPV占比有所上升,分别为2.71%和7.57%。从价格来看,除3万元以下、5-8万元、8-12万元区间的车辆占比有所增长以外,其他价格区间均有下降。其中,在3-5万元内的市场占比最大,达到34.68%。

“2019年12月,二手车的增速应该能维持在8%以上,因为上年同期基数较低。”罗磊自信地表示,2019年全年,二手车实现1450万辆的目标应该没有问题。(来源:经济日报-中国经济网)